Há algumas semanas, a polícia da China deteve, pela primeira vez, vários funcionários de uma subsidiária financeira da Evergrande, a segunda maior incorporadora imobiliária da China, e a mais endividada do mundo.

Pouco depois, o próprio fundador e presidente da empresa, o bilionário Xu Jiayin, foi detido. Ele agora está sob investigação por crimes que ainda não foram revelados.

Este ano, o passivo – obrigações financeiras – da Evergrande atingiram US$ 340 bilhões. Em 2021 e 2022, a empresa teve uma perda de US$ 81 bilhões.

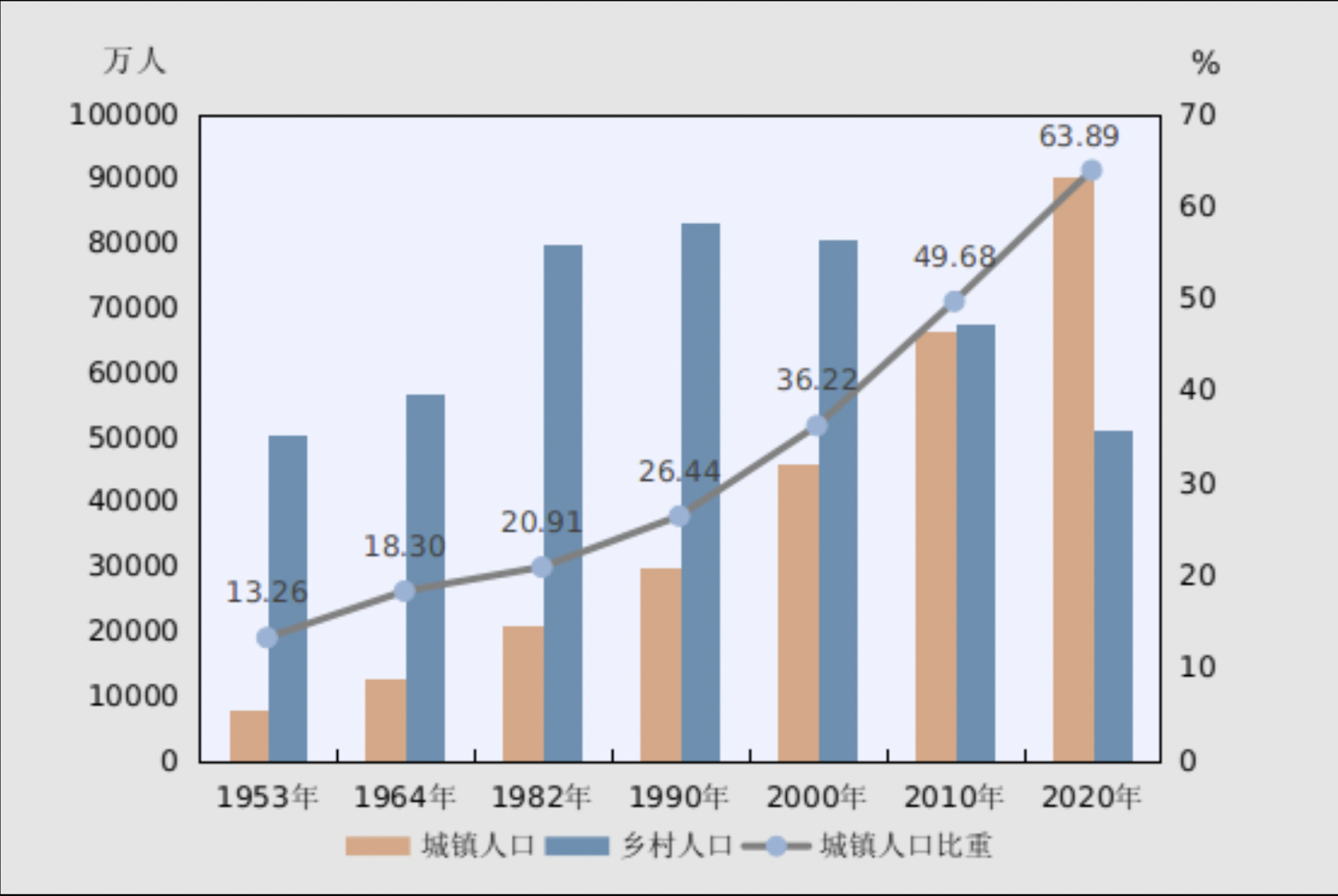

Fundada em 1996, a empresa evoluiu junto com o gigantesco processo de urbanização da China. A população urbana do país passou a ser a maioria a partir de 2011, chegando a 51,27%, com 690,79 milhões de pessoas, de acordo com o Escritório Nacional de Estatísticas da China.

População urbana e rural em censos anteriores. As barras em laranja representam a população urbana, as azuis, a rural; a linha é a proporção da população urbana. 万人 é a unidade do eixo vertical: 10 mil pessoas (cada cifra deve ser multiplicada por 10.000). Do lado direito estão as porcentagens, e o eixo horizontal são os anos dos censos. Fonte: Escritório Nacional de Estatísticas.

O crescimento da Evergrande se baseou em parte em um formato utilizado pelas incorporadoras imobiliárias no país: pedir empréstimos para aquisição de terrenos, vender os imóveis antes de construí-los, usar esse dinheiro e outros para pagar os credores anteriores e financiar mais projetos.

Desde 2016, o nível de endividamento da Evergrande era o mais alto entre quase 200 incorporadoras imobiliárias chinesas, e sua situação começava a levantar preocupações sobre o setor em geral.

E a relação entre seu lucro antes de juros, impostos, depreciação e amortização (EBITDA, na sigla em inglês ou LAJIDA) e dívida, era mais do que o dobro da média das empresas imobiliárias listadas na China.

A maior incorporadora da China, a Country Garden, também deve anunciar uma das maiores reestruturações de dívida do país, por não ter sido capaz de cumprir obrigações de dívida offshore.

A preocupação com o setor não é recente. Em 2013, já durante o primeiro ano do primeiro mandato de Xi Jinping, um imposto de 20% sobre ganhos de capital sobre a compra de um segundo imóvel foi implementado, visando conter a especulação imobiliária.

Alguns anos mais tarde, em 2017, Xi apresentou seu relatório no 19º Congresso Nacional do Partido Comunista da China (PCCh), onde mencionava especificamente a questão habitacional. “Não devemos esquecer que a habitação é para morar e não para especular”, disse o presidente chinês ao anunciar que o governo avançaria “rapidamente” na implementação de “um sistema habitacional que: garanta o fornecimento através de múltiplas fontes, forneça apoio habitacional através de múltiplos canais e incentive tanto a compra como o aluguel”.

Em 2020, o governo central avançou no combate ao endividamento no setor, implementando as chamadas “três linhas vermelhas”. Foram regulamentações para restringir o acesso desenfreado das incorporadoras ao crédito. As três linhas vermelhas se referem a um 1) limite máximo de 70% para passivos sobre ativos, um 2) limite máximo de 100% para a dívida em relação capital próprio e 3) uma relação entre caixa e empréstimos de curto prazo inferior a 1.

No ano seguinte, sob a nova restrição ao crédito, a Evergrande não conseguiu reembolsar mais de US$ 100 milhões a credores offshore, e já acumulava 1,5 milhão de imóveis sem finalizar. Após ter registrado lucro em 2020, a empresa, agora inadimplente, relatou um prejuízo de 476 bilhões de yuans (mais de R$329 bi), em 2021.

No primeiro semestre deste ano, a Evergrande registrou uma perda de 33 bilhões de yuans (R$ 22,8 bi).

O fantasma de um Lehman Brothers chinês na mídia ocidental

Desde que a questão da dívida no setor imobiliário surgiu há alguns anos, analistas e mídia do Ocidente comparam a situação com a crise financeira global de 2008 gerada pelos Estados Unidos.

A crise que teve como um dos auges a quebra do Lehman Brothers, o quarto maior banco de investimentos dos Estados Unidos à época, foi produzido, entre outros motivos, por medidas de desregulamentação do mercado financeiro acumuladas desde a década de 1970.

Isso possibilitou a criação, e posterior concessão desenfreada, de créditos imobiliários subprime, aqueles empréstimos em que a chance de inadimplência é grande e a garantia é insuficiente.

Para Ding Yifang, vice-diretor do Instituto de Desenvolvimento Mundial, subordinado ao Centro de Pesquisa para o Desenvolvimento do Conselho de Estado, “não há comparação possível entre a crise financeira de 2008 e a suposta crise do mercado imobiliário chinês”.

Ding é categórico: “Na China não há crise no mercado imobiliário. Algumas empresas imobiliárias, como a Evergrande, enfrentam alguns problemas, problemas de liquidez”.

O problema principal para Ding da crise financeira de 2008, e que é inexistente na China, foram as “inovações financeiras”. “Esses créditos não estão sendo empacotados com outras formas para chegar ao mercado”, diz Ding em referência ao complexo empacotamento de créditos (contendo as hipotecas subprime) vendidos a investidores.

“Mesmo se a Evergrande falir, ela será assumida por outros bancos, outras instituições financeiras e a crise parou aí”, garante o também professor na Universidade de Pequim.

“Nossa maior diferença é que não temos esse tipo de inovação financeira. Portanto, mesmo que esses empréstimos piorem ou entrem em incumprimento, são casos individuais. Não podem ter uma replicação sistemática no mercado financeiro”.

Outra diferença é como o governo central lida com a crise de uma companhia da importância da Evergrande. “Os Estados Unidos, por exemplo, tenderiam a favorecer os executivos, resgatar bancos e permitir que todos tivessem ‘paraquedas dourados’”, argumenta Josef Gregory Mahoney, que leciona na Universidade Normal do Leste da China.

“Vimos isso se repetir nos EUA com o Programa de Financiamento a Termo Bancário (BTFP), que basicamente socializa decisões bancárias ruins, com a Fed cobrindo o custo”. A China, em troca, provavelmente não será tão benevolente com os altos executivos, que já estão sob investigação inclusive.

O caso da Evergrande vem sendo comparado inclusive ao do Grupo HNA, há dois anos atrás. A empresa, do bilionário Chen Feng, chegou a ser sócia majoritária do Deutsche Bank com 9,9% das ações e do Grupo Hilton com 25%. Uma série de fatores, como má gestão, investimentos descontrolados e a recessão do mercado, levou o grupo a uma crise de insolvência, e o levou à recuperação judicial. Feng, e o CEO, Adam Tan, foram presos por crimes não divulgados.

O Programa de Financiamento Bancário a Prazo foi criado pelo Federal Reserve, o banco central dos Estados Unidos, após a quebra do Silicon Valley Bank e do Signature Bank no começo deste ano, no que foi a maior falência bancária desde a crise financeira de 2008.

O programa dispõe de US$ 25 bilhões do Fundo de Estabilização Cambial para empréstimos a instituições financeiras. Mahoney afirma que as medidas de contenção de empresas como a Evergrande não têm sido simples de implementar, devido aos “esforços dos Estados Unidos para inviabilizá-las, como as táticas de guerra comercial, guerra tecnológica, as restrições ao investimento, e tácticas mais amplas de redução de riscos”.

Um novo normal na economia da China

Segundo o Escritório Nacional de Estatísticas da China, em 2022, o setor imobiliário representou cerca de 20% do PIB, incluindo indústrias relacionadas. Esse mercado desempenhou um papel fundamental para o rápido desenvolvimento da renda chinesa. Mas essa fase estaria acabando.

“O crescimento do nosso PIB foi reduzido, até certo ponto, intencionalmente pelos líderes chineses. O crescimento médio anual foi superior a 10% até 2012 e, a partir de 2013, caiu para 9%, 8%, 6% e este ano foi mantido em algo em torno de 5% ou 5,5%”, conta Ding.

“Estamos cientes de que o mercado imobiliário também pode tornar-se um perigo para o crescimento económico chinês”, afirma o especialista chinês. A fase de crescimento rápido da China estaria em transição para um “novo normal” baseado em um ritmo de crescimento moderado, apoiado na inovação tecnológica e no desenvolvimento de energias renováveis.

Esse ano a China, que é o maior fabricante e gerador de energia solar, pode adicionar até 120 gigawatts (GW) de energia solar, o que poderia significar um recorde no aumento da capacidade anual desse tipo de energia.

A chinesa Huawei, sob sanções dos EUA desde 2019 que a impedem de ter acesso a tecnologia e equipamentos relacionados aos chips mais avançados, surpreendeu a todos em agosto, com o lançamento de um smartphone com um chip de 7 nanômetros que significou necessariamente que a empresa evoluiu de forma autônoma apesar de todos os esforços estadunidenses por isolá-la do mercado.

Com um cenário em que os investimentos podem se tornar mais escassos devido à política de sanções, outros setores precisarão do vasto dinheiro com que contou o mercado imobiliário nos últimos anos, argumenta Mahoney.

“Embora haja algumas incertezas e obstáculos no caminho, quase todas as pessoas com quem falo acreditam que é uma preocupação que requer a atenção que está recebendo agora, mas eles também não veem motivo para pânico”, conclui Mahoney.